我が家はいくらの家が買える?月々返済額と生活のゆとりを両立させた住宅ローンシミュレーション

家も欲しい。でも資産形成も大事。

「家が欲しい、でも老後の資産形成もやめたくない」

そんな感情を抱えている方は、我が家のみならず多いはずです。

家を買うとき、気にしがちなのは「借りられる額」ですが、本当に大事なのは「返し続けられるかどうか」。

この記事では、我が家の生活費をもとに、無理のない返済額はいくらか。

そしてその額で、家はどれだけ買えるのかを計算してみました。

【生活費との両立】月12万円から何が出せる?

我が家では、下記の規模で費用を見直すことで、月12万円〜16万円を返済に回せると見込んでいます。

| 削減対象 | 月額 | コメント |

|---|---|---|

| 積立NISA | 約10万円 | 月5万円は継続したいが、一時的に中断する可能性も |

| 自動車ローン | 約5万円 | 完済後に返済へ回す |

住宅ローンって、年収ベースで決めるもんだと思ってたけど…実際は生活費から逆算したほうが現実的だよね。

毎月の支出に無理が出たら、積立もお出かけもできなくなっちゃうもんね…。家買ってからが長いのに!

【積立との葛藤】「続けたい」と「余裕を残したい」の両立

実は、積立NISAの10万円を全額やめるというのは、我が家としても大きな葛藤があります。

そもそも、前回の記事(老後資金7000万円必要?我が家のリアル試算)では、月5万円の積立継続を前提にしていました。

でも、今回のシミュレーションではあえて「月々のローン返済に重点を置いた場合」の姿を見える化しています。これはいわば、保守的な見積もりです。

▼ なぜ保守的なのか?

- 教育費の抑制(公立中心の進学)

- 支出全体の見直し余地

- 退職金や企業型DCの追加分を老後資産に含めていない

- 将来の昇給や投資リターンの上振れも考慮していない

つまり、実際にはもっと余裕がある可能性も高いです。

だからこそ「最悪を見積もったライン」で安全圏を確認しています。

積立NISAをやめるの、正直めちゃくちゃ悩む…老後も大事だし…

一旦中断して、余裕ができたら再開すればいいんじゃない? ずっとゼロにするわけじゃないんだし。

おうち、ひろいといいな〜!

【借入可能額シミュレーション(返済期間別)】

▶ 返済期間:20年

| 月々返済額 | 金利 | 借入可能額(万円) |

|---|---|---|

| 12万円 | 0.5% | 2,740万円 |

| 12万円 | 1.0% | 2,609万円 |

| 12万円 | 1.5% | 2,487万円 |

| 14万円 | 0.5% | 3,197万円 |

| 14万円 | 1.0% | 3,044万円 |

| 14万円 | 1.5% | 2,902万円 |

| 16万円 | 0.5% | 3,654万円 |

| 16万円 | 1.0% | 3,478万円 |

| 16万円 | 1.5% | 3,316万円 |

▶ 返済期間:30年

| 月々返済額 | 金利 | 借入可能額(万円) |

|---|---|---|

| 12万円 | 0.5% | 4,011万円 |

| 12万円 | 1.0% | 3,731万円 |

| 12万円 | 1.5% | 3,477万円 |

| 14万円 | 0.5% | 4,679万円 |

| 14万円 | 1.0% | 4,360万円 |

| 14万円 | 1.5% | 4,060万円 |

| 16万円 | 0.5% | 5,348万円 |

| 16万円 | 1.0% | 4,989万円 |

| 16万円 | 1.5% | 4,643万円 |

▶ 返済期間:35年

| 月々返済額 | 金利 | 借入可能額(万円) |

|---|---|---|

| 12万円 | 0.5% | 4,563万円 |

| 12万円 | 1.0% | 4,212万円 |

| 12万円 | 1.5% | 3,894万円 |

| 14万円 | 0.5% | 5,328万円 |

| 14万円 | 1.0% | 4,914万円 |

| 14万円 | 1.5% | 4,542万円 |

| 16万円 | 0.5% | 6,104万円 |

| 16万円 | 1.0% | 5,616万円 |

| 16万円 | 1.5% | 5,189万円 |

※計算には 住宅金融支援機構の住宅ローンシミュレーター を使用しました。

その他の住宅ローンシミュレーター:

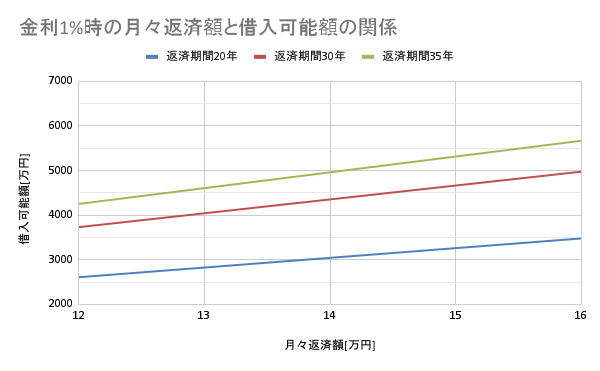

【借入可能額の傾向をグラフで確認】

それぞれの返済期間によって、借入可能額がどれだけ違うのか。

それを覚えるために、明示的なグラフを作ってみました(金利1.0%に固定)。

借入可能額と月々返済額の関係(返済年数別)

- 同じ月額でも、返済期間が長くなると借入可能額(総返済額)は大きくなる

- 一方で、返済期間が長いとそのぶん総支払額も増える

【我が家の現実ライン】

我が家では、「月14万円/35年返済/金利1.0%」で、一つの計算基準を置いています。

この条件で借りられる額は約5,000万円。

名古屋市内の70平米以上の分譲マンションも選択肢に入るラインです。

ぶれパパ家では、6,000万円前後を現実的な上限と考えています。

教育費・老後資金を無理なく確保し、生活にゆとりを残すバランスを重視しているためです。

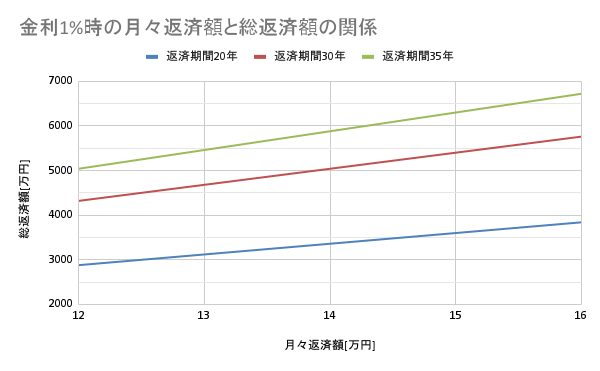

【もう一つの視点】総返済額の違いも確認しよう

次に見ておきたいのが、月々の返済額ごとに総返済額がどう変わるかです。

返済期間が長くなれば月々の負担は軽くなりますが、支払う利息は増えてしまいます。

以下は、金利1.0%、月12〜16万円返済で返済年数ごとの総返済額を可視化したグラフです。

金利1%時の月々返済額と総返済額の関係

- 返済期間が長くなると利息が増え、最終的な支払額は大きくなる

- 無理のない返済+最小限の利息負担のバランスが大切

【まとめ】「借りられる額」ではなく「返せる額」で考えよう

住宅ローンは「いくら借りられるか」ではなく、「いくらなら返し続けられるか」で考えるのが本質です。

我が家も、投資・教育費・老後資金──どれも無視できない要素として抱えています。

できるだけ積立も続けたい。でも、月々の生活費は限られている。

今回のシミュレーションを通して感じたのは、「無理な積立」や「無理なローン」は、家計だけでなく気持ちまで苦しくするということです。

無理なく返せる額は、だいたい月12万円。14万円は許容範囲、16万円になると「もしどちらかが働けなくなったときのリスク」が気になってきます。

本音を言えば──

「世の中のみんなは、どうやってこの高額なローンを払ってるんだろう…?」

そう感じる瞬間もあります。

それでも、家族と一緒に過ごせる「居場所」がほしい。

ただ買えばいいわけじゃない、“返し続けられる”家でなければ、安心して暮らせません。

過去に投資で失った1,200万円が、今もふと心に刺さります。

あの資金があれば、教育費・老後資金・マイホームのすべてに少しずつ手が届いたかもしれない…。

でも、今からでも遅くないと信じて、もう一度ここから、地に足をつけて積み上げていきたいと思っています。

購入には勢いも大切。

でも、焦らず、でも諦めず──

「家族と笑顔で暮らせる家」を、一緒にじっくり考えていきましょう。

そして必ず、あなた自身の数字で、しっかりとしたシミュレーションをしてみてください。

それが、未来への安心につながります。

この記事を読んで、「うちの場合はどうだろう?」と気になった方へ。

自分の家計・年収で、どれくらい借りられるか?この条件で家が買えるのか?など、個別に知りたいという方もいると思います。

そんなときは──

X(旧Twitter)でお気軽にご連絡ください。

ご希望に応じて、あなたの条件にあわせたシミュレーション記事を書くかもしれません😊

▶ @burepapa でお待ちしています!

住宅ローン、1人で考えるとしんどいよね…。気になることがあれば、Xでこっそり聞いてもらってOKです!

ぶれパパ、めっちゃ真面目にシミュレーションしてるから、きっと参考になるはず!一緒に考えていこう〜!

▼ あわせて読みたい関連記事

- マンションと戸建て、どっちがいい?子育て世帯のリアル比較と我が家の結論

- 老後資金7000万円必要?我が家のリアル試算と安心ラインの見極め

- 毎月いくら自由に使える?家計シミュレーションで見えた「安心のゆとり額」

- 公立×私立でどう変わる?教育費シミュレーションと我が家の戦略

コメント