積立NISAやローンで固定費が多い我が家。限られたお金の中で“今”を楽しむために、自由に使えるお金をどう捻出するか?そのために生活費を全て洗い出してみました。

はじめに

家計管理や資産形成の話をする際に避けて通れないのが「毎月の生活費」です。我が家も資産形成を進める中で、「自由に使えるお金(自由なキャッシュフロー)」の大切さを実感しています。

実際、投資信託の評価額が100万円増えることよりも、自由に使えるお金が50万円増えたほうが、精神的な余裕や日常生活のストレス軽減には効果的だと最近強く感じています。もちろん、長期的には投資を増やすことが重要ですが、今この瞬間の生活や家族との時間を大切にするためにも、自由なお金を確保することが重要です。

この記事では、我が家の具体的な月の生活費を公開し、「自由なお金」の重要性と、そのバランスについて考えていきます。

毎月の生活費を詳しく見てみよう

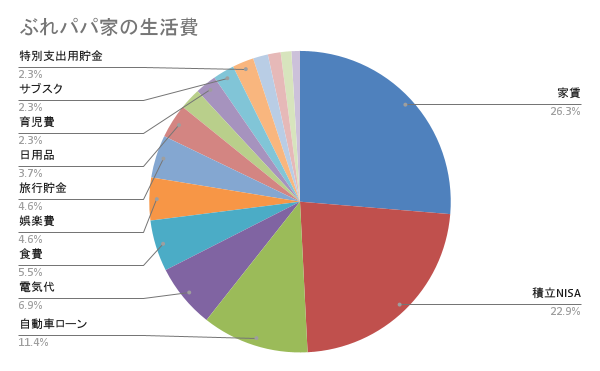

我が家の月の生活費を表にまとめました。

| 項目 | 金額 | 備考 |

|---|---|---|

| 家賃 | 11.5万円 | 駐車場・共益費込み |

| 食費 | 2.4万円 | 週6000円×4週 |

| 通信費 | 0.7万円 | スマホ+Wi-Fi |

| 保険 | 1.0万円 | 医療2000円、生保8000円 |

| 育児費 | 1.0万円 | |

| 日用品 | 1.6万円 | 週4000円×4週 |

| 電気代 | 3.0万円 | オール電化 |

| 水道代 | 0.5万円 | |

| ガソリン代 | 0.6万円 | |

| 自動車保険 | 0.4万円 | |

| 自動車ローン | 5.0万円 | |

| サブスク | 1.0万円 | |

| 娯楽費 | 2.0万円 | 外食・遠出 |

| 積立NISA | 10.0万円 | |

| 旅行貯金 | 2.0万円 | |

| 特別支出用貯金 | 1.0万円 |

よし、全部洗い出してみた!生活費43万円って聞くと高そうだけど、投資とローンで15万円あるからね…。

うち、浪費してるわけじゃないんだね。なんかちょっと安心した…。

たからもの、まもってるの!(ぶれ子なりの投資のつもり)

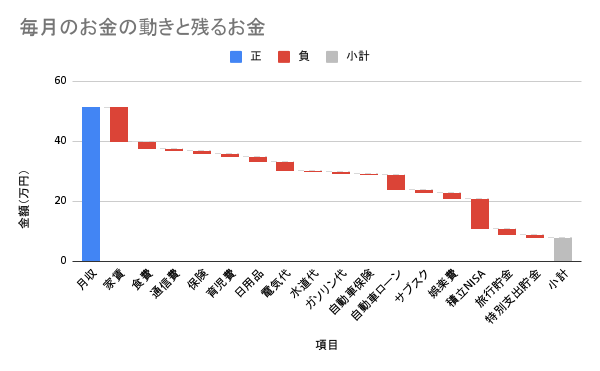

毎月の手取りと残ったお金のバランス

ぶれパパ家の月の手取りは、約38万円(ボーナスを月割りすると約51.3万円)です。上記の生活費(合計約43.7万円)を引くと、残りは約7.6万円になります。

この7.6万円が住宅購入資金として貯蓄に回っていますが、実際に自由に使えるお金としては、ほとんど余裕がありません。旅行や特別支出を考えると、純粋な自由なお金はさらに少ないです。

自由なお金が少ないことで感じるストレスや不便さ

自由なお金が少ないことで、日々細かなストレスが積み重なります。例えばスーパーで美味しそうなフルーツを見つけても、「500円もするのか…」と諦めることがあります。また、税負担がもっと低ければ、理想的な家や車も選べるのにな、と贅沢品についても考えることがあります。ぶれママには不便をかけて申し訳なく感じますし、ぶれ子にはそんな思いをさせないためにも、今は我慢を重ねて貯蓄をしています。

毎月、なんでこんなにカツカツなんだろ…。投資してるけど、なんか気持ちの余裕がないな…。

わかる…。スーパーでフルーツ500円って書いてあると、「また今度にしよ」ってなるもん。

ぱいん、たべたーい!

自由なお金があれば何に使いたい?

自由なお金があれば、少額であれば家族での外食やちょっとした遠出、旅行などで日常を充実させたいです。まとまったお金があれば、理想的な家の購入資金にしたいです。

積立額を将来的に減らせたら、真っ先に増やしたいのは旅行などの家族との思い出作りの予算です。可能なら住宅購入の検討も積極的に始めたいと考えています。

子供が小学生になったらしたいこと

子供が小学生になったら、国内旅行で遊園地や自然豊かな場所へ連れて行き、温泉でゆっくり過ごして美味しいものを楽しみたいです。さらに2~3年に一度は海外にも行き、世界の広さを実感してほしいと思っています。

今後の収入増加計画(昇給や副業について)

収入を増やす手段として、まずはブログの収益化を目指しています。1円でも自力で稼げる経験は自信になりますし、その成功を足がかりに、他の副業にも挑戦するつもりです。

自由なお金が増えた未来のイメージ

自由なお金が確保できると、心に大きな余裕が生まれます。ある程度の値段の好きなものを我慢せずに買えるようになり、嫌なことをあまり気にせず、ポジティブなことに意識が向くようになります。家族にも優しく接することができ、家庭全体が明るく楽しい雰囲気に包まれるでしょう。

将来は毎月5万円くらい自由に使えるようにしたいなぁ。それが今の幸せにもつながる気がしてる。

家族で旅行行ったり、美味しいもの食べたり。お金じゃないけど、やっぱり大事よね。

たのしいと、おかねいらない!

放置できる資産額はいくら?

積立投資を放置できる状態とは、利回り4%を想定し60歳時点で約7000万円に達する投資信託額を目標としています。前回の記事で老後資金を計算した7000万円は退職金や企業型DCなどを加味していない保守的な見積りのため、今後さらに精度の高い資産計画を立てていきたいと考えています。その際は物価高や増税等のマイナス要因も検討したいです。

まとめ

投資ももちろん大切ですが、それ以上に自由に使えるお金の確保は家族の幸福感や今の生活満足度を高めます。ぶれパパ家は、将来も今も両方大切にしながら、日々の暮らしを充実させていきたいと思います。

読者のみなさんも、ぜひ自分の家庭の「自由なお金」について見直してみてください。一緒に、バランスの良い家計を目指しましょう!

💡 家計のムダ、見える化してみませんか?

「自由に使えるお金」を増やすには、固定費の見直しがカギです。

でも、自分で調べるのは面倒…。そんなときに使えるのが、無料の家計診断サービスです。

- ✅ 無料で家計診断してみる(まねぽん):たった5分でAIが家計を診断。オンラインFP相談もOK

このようなサービスを使って、無駄の見える化をするのも良いですね!

関連記事

この記事では“今”の家計を整理しましたが、将来や資産全体の見直しもあわせて行うことで、より安心感のある家計設計ができます。

- 【老後資産はいくら必要?】7000万円を目指すリアルなシミュレーションと積立戦略

- 【教育費シミュレーション】公立・私立・大学すべて比較!1人あたりの総額を試算

- 【資産公開】2025年5月時点の家計と資産状況をすべて見せます

コメント