はじめに|“ゆとりある老後”は本当に実現できるのか?

40年後の自分を想像すると、ふと胸がザワつく――

「毎月の生活費は? 旅行や趣味は? “もしも”の医療・介護費は?」

ニュースでは年金制度の先行き不安を煽る言葉が並び、“老後2000万円不足問題”というフレーズも一時期話題になりました。

わが家は賃貸暮らしで住居コストは毎月の家賃のみ。

車も保有しています。家計では投資信託への積立を最優先にして現金を配分しています。

子どもはまだ小さく、これから教育費が本格化する段階です。

そこで今回は「60歳で退職し、ゆとりを持って90歳まで生きる」ために いくら必要なのかを3段階のシミュレーションで可視化しました。

- 退職時点で必要な金額は?

─ ゆとりある生活費+医療・介護費を詳細に計算 - その金額を貯めるために今の資産で足りる?

─ 追加投資ゼロ&複利運用だけで到達できるか検証 - 積立額・期間をどうすれば達成できる?

─ 月3〜10万円の積立シナリオを比較し、最適解を探る

結果を先に言うと、保守ラインの年4%運用で見ても「月5万円を継続」すれば 目標ラインに乗ることが判明。

では具体的にどの積立パターンがわが家に合うのか、一緒に見ていきましょう。

退職時点で必要な金額は?|ゆとりある生活のシミュレーション

まずはぶれパパ家の老後資産シミュレーションの前提条件を整理します。

老後の生活費は世帯ごとに大きく異なります。ここでは 生命保険文化センターが公表する「ゆとりある老後生活費」月37.9万円 を採用しましたが、この数字には旅行や趣味、交際費といった“ゆとり費用”が含まれています。 最低限の生活費と比べると約1.5倍程度高いややリッチな設定のため、 「老後もアクティブに楽しみたい派」のラインとしてご覧ください。

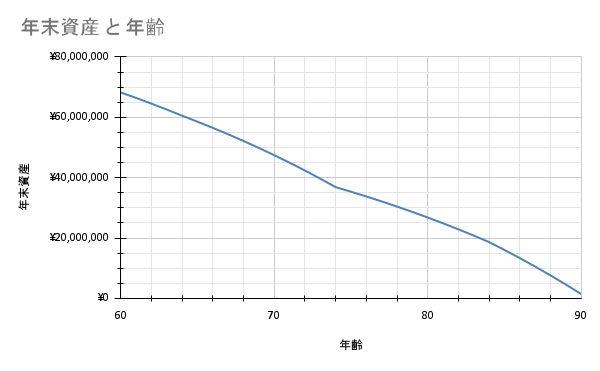

- 年初資産:7,000万円

- 運用利回り:年4%

年金収入

- 私(ぶれパパ):60歳まで勤務、25歳から35年間勤務、平均年収850万円

└ 厚生年金:月14.4万円 - 妻(ぶれママ):50歳まで勤務、22歳から28年間勤務、平均年収300万円

└ 厚生年金:月7.9万円 - 年金制度改悪を想定し、上記合計を70%で計算

- 年金収入合計:月15.6万円

└ 年金額の詳細試算には 日本年金機構「ねんきんネット 年金見込額試算」 が便利です

支出の前提

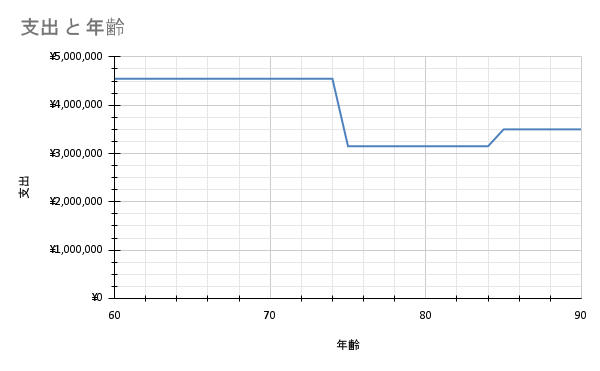

- 60~74歳:月37.9万円(ゆとりある生活費)

- 75歳以降:月25万円(生活規模の縮小を考慮)

- 医療・介護費:75~84歳は年間15万円、85歳以降は年間50万円

- 住宅ローン完済済み・車は新車購入せず維持費のみ (いずれもゆとりある生活費に含む)

シミュレーション結果

以下の 2 つのグラフが示すように、この厳しい条件下でも、7,000万円の資産があれば 90歳まで資産が枯渇しない見込みとなります。

7000万円って数字、正直ヒザが震えるレベル…。

でも “ゆとり” を確保するなら、このくらい見ておくと安心じゃない?

このシミュレーションから言えること

- 退職時点で 7,000 万円の資産があれば、年金制度の悪化や医療・介護費の増加という 厳しい想定でも、90 歳まで資産を枯渇させずに生活できる。

- とはいえ余裕はほぼなくなるため、予備資産や副収入を 確保しておくことが望ましい。

その金額を貯めるために今の資産で足りる?

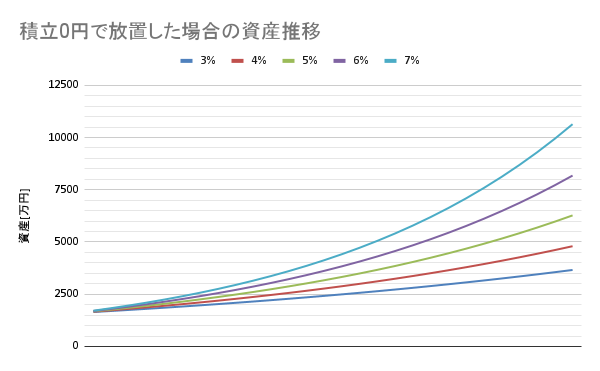

投資信託1,600万円を“積立ゼロ&完全放置”で運用した場合、

7,000万円に届くのか──長期で複利運用したシミュレーションです。

- 毎月積立:0円

- 運用益はすべて再投資(複利)、税金・手数料は未考慮

- 想定利回り:3% / 4% / 5% / 6% / 7%

| 利回り | 長期運用後の資産 (万円・概算) | 7,000万円達成? |

|---|---|---|

| 3% | 約3,560 | ✕ 大幅不足 |

| 4% | 約4,620 | ✕ 約2,380万円不足 |

| 5% | 約5,980 | ▲ 1,020万円不足 |

| 6% | 約7,720 | ◯ 余裕あり |

| 7% | 約9,940 | ◎ 十分達成 |

年4%だと5000万円台…やっぱり積立ゼロは厳しいかぁ。

パパ、がんばれー!

放置運用だけで見えた課題とチャンス

● 3~4%では圧倒的に不足

世界株が低迷した場合や円高局面が長く続いた場合、目標には遠く及びません。

● 5%でもギリギリ足りず

「あと1,000万円」を埋めるには、暴落時に取り崩さず耐え抜く精神力が必須です。

● 6~7%なら余裕を持ってクリア

歴史的な世界株・米国株平均リターン(約7%)に近い水準ですが、

年▲20%以上の下落局面もセットでやって来る点に注意が必要です。

▶ 次の課題

「保守的に年4%で見ると約2,400万円不足」──

では、「いつまで」「いくら」積み立てれば 7,000 万円を確実に超えられるのか?

次セクションで具体的に逆算します。

積立額・期間をどうすれば達成できる?

前セクションでは追加投資ゼロの場合、目標 7,000 万円に届かなかったことが判明しました。

そこで、ここでは5 つの積立パターンを比較し、60 歳時点での到達額を逆算します。

.png)

| シナリオ | 積立パターン | 60歳時点 資産(万円) | 7,000万円達成? |

|---|---|---|---|

| ① 10→0 | 5年間 月10万円、その後 0円 | 6,154 | ✕ 850万円不足 |

| ② 10→5 | 5年間 月10万円、その後 月5万円 | 8,209 | ◯ 余裕あり |

| ③ 5→0 | 5年間 月5万円、その後 0円 | 5,384 | ✕ 1,616万円不足 |

| ④ 5→5 | 全期間 月5万円 | 7,438 | ▲ ギリ達成 |

| ⑤ 3→3 | 全期間 月3万円 | 6,308 | ✕ 692万円不足 |

月10万円を5年ブーストして、その後5万円…これなら教育費とも両立できそう!

家計表とにらめっこして、無理なく続けられるラインを決めましょ

ぶれパパ家、ファイト〜!

どのシナリオが現実的?

● シナリオ②(月10万→月5万)

教育費ピークを見据えて積立を緩めるプランながら、8,200万円超で余裕を持ってクリア。 「投資初期に種銭を一気に増やす→緩やかに継続」というバランス型です。

● シナリオ④(ずっと月5万)

家計インパクトを抑えつつギリギリ達成。

暴落時に積立を停止しない“握力”が成否を分けます。

● シナリオ①・③・⑤

いずれも不足額が大きく、追加のスポット投資や利回り向上策が必要です。

まとめ

- 保守的に年4%でも 月5万円 を続ければ到達ラインに乗る

- 「最初の5年を月10万円」で 達成確度を一気に高める ブースト効果が大

- ライフイベントごとの積立減額シナリオを事前に描くと安心

まとめ|7000万円への道筋と次のアクション

- ゆとりある老後を送るための

必要資産は約7000万円(医療・介護費込み)。 - 追加投資ゼロの場合、年6%以上の好成績が続かないと届かない。

年4〜5%想定なら月5万円の積立は必須ライン。 - 最も効率的だったのは

「最初5年を月10万円 → その後月5万円」のブースト型。

教育費ピーク前に種銭を一気に厚くできる。 - 「ずっと月5万円」でもギリギリ達成だが、

暴落局面で積立を止めないメンタルがカギ。

次にやるべきこと

- 家計簿を見直し、月5万円を無理なく捻出できるか再確認

- ボーナス時のスポット投資枠を決めておき、市場急落時に活用

- 年1回はシミュレーションをアップデートし

“貯める力” と “運用リターン” をチェック

老後資金の不安は “見える化” すればコントロールできるもの。

「いつまで・いくら」を数字で落とし込み、

家族と一緒に納得感のある資産計画を立てていきましょう!

コメント